Sådan bruger du Sparindex-fondene til investeringer til børn og unge

Hvis du har små børn, kan det være, at du enten allerede har oprettet en børneopsparing til dem eller har overvejet at gøre det. Men det kan også være værd at overveje at investere opsparingen frem for at lade den stå som kontanter.

Det er ikke mindst, fordi investeringshorisonten er lang – og derfor er der god mulighed for, at investeringen kan udvikle sig, og at renters rente-effekten kan vokse sig stor.

Men hvilke muligheder er der, hvad skal man være opmærksom på ved de forskellige muligheder, og hvordan kan du bruge Sparindex-fondene?

Børneopsparing

Alle forældre og bedsteforældre vil gerne sikre, at deres børn og børnebørn får den bedste start på livet. En af måderne at gøre dette på, er ved at give børnene en god økonomiske start på livet. Men hvordan gør man det bedst muligt?

Børneopsparingen er en af de mest fordelagtige måder at opspare på. Årsagen til, at Børneopsparingen er særdeles fordelagtig, er, at den er skattefri. Det er faktisk den eneste opsparingsform i Danmark, som har denne unikke status.

En børneopsparing er en særlig ordning, hvor forældre eller bedsteforældre kan spare op til deres børn eller børnebørn. En børneopsparing kan oprettes indtil det år, hvor barnet fylder 14 år, og opsparingen skal være bundet i minimum 7 år. Den kan altså fx vare til barnet fylder 14 eller 21 år.

| Loft over indbetalinger | 6.000 kr. årligt => 72.000 kr. i alt |

| Bindingsperiode | Min. 7 år |

| Begrænsninger | Oprettes inden barnet er fyldt 14 år |

| Udbetaling | Udbetalingen når barnet er 14 – 21 år Du bestemmer udbetalingstidspunktet |

| SKAT | Skattefri i bindingsperioden |

Man må indsætte 6.000 kr. om året på en børneopsparing, dog maksimalt 72.000 kr. i alt i den årrække, hvor opsparingen eksisterer. Grænserne gælder naturligvis ikke for den del af stigningen i værdien af opsparingen, der måtte komme fra eventuelle gevinster fra investeringer.

Tidligere indebar en børneopsparing en konto i banken med fordelagtige rentevilkår. I dag vil man typisk ikke opleve de samme fordele ved en opsparingskonto som tidligere. Det skyldes, at mange pengeinstitutter har tilpasset renten på børneopsparinger til det aktuelle lave renteniveau.

Det er en god ide at investere børneopsparingen

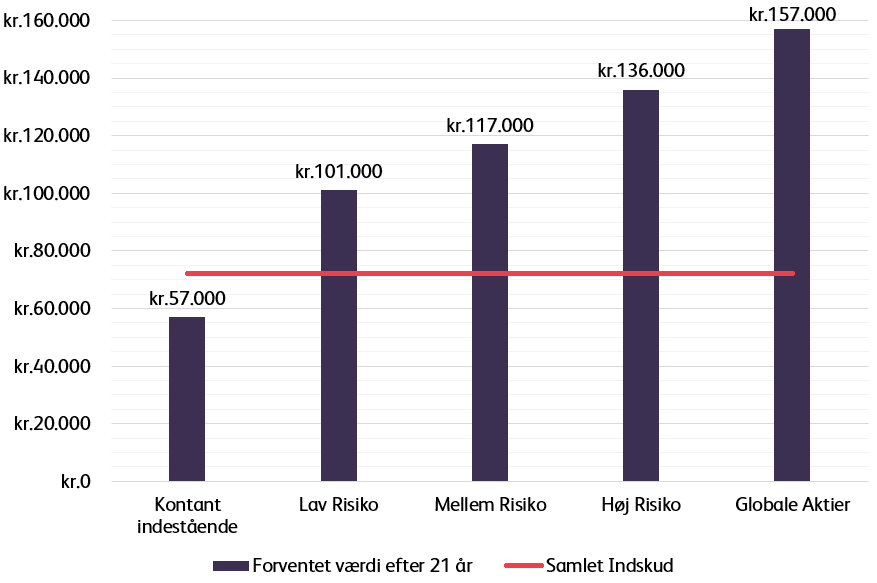

Det kan gøre en kæmpe forskel for børneopsparingen, hvis den bliver investeret – hvilket der desværre er mange, der ikke gør. Hvis du fylder opsparingen op med det maksimale beløb hvert år, vil du efter 12 år have indsat det maksimale beløb – altså de 72.000 kr. Forudsat, at du sætter bindingen til barnet fylder 21, er der, efter det maksimale beløb er indsat, stadig en investeringshorisont på 9 år, hvor eventuelle gevinster er skattefrie, og renters rente-effekten kan vokse.

Investerer du børneopsparingen i Globale Aktier i hele perioden, kan du med de nuværende forventninger til afkastet ende med en opsparing, der er steget til over det dobbelte af det samlede indskud. Altså et samlet indskud på 72.000 kr. er steget til 157.000 kr.

Til sammenligning vil et inflationsniveau på fx 1,5% og en rente på 0% betyde, at opsparingen faktisk ender med at have en væsentligt lavere værdi end de 72.000 kr., der er indskudt i perioden, hvis du lader hele opsparingen stå kontant. Forskellen på at investere opsparingen i globale aktier og at lade den stå kontant er i det eksempel hele 100.000 kr.

Figur 1. Forventet værdi af en børneopsparing efter 21 år.

Note: Afkastforventningerne er baseret på satserne fra Rådet for Afkastforventninger for 1. halvår 2021

Du skal naturligvis være opmærksom på, at investering altid indebærer en risiko i forhold til kontanter. Vælger du at bruge én eller flere af Sparindex-fondene, er der dog rig mulighed for at sammensætte en investering, der passer til den risiko, du er tryg ved til dit barn – du kan bruge alle Sparindex-fondene og behøver ikke tænke på beskatning, da eventuelle gevinster er skattefrie.

Almindelig opsparing for børn og unge

Hvis du allerede har oprettet en børneopsparing og ønsker at investere mere end de 6.000 kr., er der også mulighed for det. Men her skal du være opmærksom på, at en eventuel gevinst som udgangspunkt ikke vil være skattefri.

En almindelig opsparing er en meget fleksibel løsning. Pengene er ikke bundet og i princippet uden loft over opsparingens størrelse. Du skal dog huske, at du ikke bare uden videre kan give dine børn og børnebørn store beløb, uden at det udløser gaveafgift.

Investering i aktier eller udbyttebetalende aktiefonde

Vælger du – på børnenes vegne – at investere opsparingen i aktier eller danske, udbyttebetalende aktiefonde, bliver udbyttet beskattet hos forældrene. Det vil sige, at modsat børneopsparingen er udbyttet nu ikke længere skattefrit, men betragtes som almindelig aktieindkomst og skal regnes med ved opgørelsen af forældrenes aktieindkomst. Det sker ikke automatisk, og forældrene skal selv indberette til Skat.

Realiserede kursgevinster beskattes derimod hos barnet efter gældende regler for aktieindkomst.

Hvis gaven til barnet kommer fra fx bedsteforældre eller venner, beskattes hele afkastet, dvs. både udbytte og realiserede kursgevinster, som aktieindkomst hos barnet. Det er stadig ikke den optimale løsning, fordi afkastet ikke er skattefrit, men er dog mindre kompliceret, fordi forældrene undgår at medregne barnets udbytter til egen aktieindkomst.

Frikort giver muligheder

Alle unge, som ikke er fyldt 18 år inden udgangen af 2021, må i 2021 have en indtægt på 36.900 kr., uden at de skal betale indkomstskat af pengene. Hvis der investeres i fonde, hvor gevinsten beskattes i kapitalindkomsten, kan dette udnyttes.

Hvis barnet skal udnytte sit fradrag, skal der investeres i kapitalindkomstbeskattede fonde. Sparindex har i øjeblikket tre fonde, der er kapitalindkomstbeskattede:

| Fond | Beskatningsprincip |

| INDEX Globale Aktier Min. Risiko Akk. KL | Lagerbeskattet |

| INDEX Lav risiko KL | Realisationsbeskattet |

| INDEX Stabile Obligationer KL | Realisationsbeskattet |

Sparindex Globale Aktier Min. Risiko Akk. KL er oplagt til formålet, da den er kapitalindkomstbeskattet efter lagerprincippet. Fonden er akkumulerende, hvilket betyder, at der ikke udbetales udbytter. Kursgevinster beskattes hvert år, hvor man så kan benytte frikortet.

Sparindex Lav Risiko KL og Sparindex Stabile Obligationer er udbyttebetalende og derfor kapitalindkomstbeskattede efter realisationsprincippet. Udbytterne vil derfor blive beskattet ved forældrene, mens realiserede kursgevinster er kapitalindkomstbeskattede.

Tal med din bank for at høre om mulighederne for en børneopsparing eller et depot til dit barn.

Dette er markedsføringskommunikation. Der henvises til prospekterne for Investeringsforeningen Sparinvest, Værdipapirfonden Sparinvest og PRIIP KID, før der træffes endelige investeringsbeslutninger. Historiske afkast og hidtidig kursudvikling kan ikke betragtes som en garanti for fremtidige afkast og kursudvikling, ligesom investering altid er forbundet med risiko for tab, blandt andet som følge af markeds- og valutaudsving. De præsenterede scenarier er et skøn over den fremtidige performance baseret på dokumentation fra tidligere performance om, hvordan værdien af denne investering/aktuelle markedsforhold varierer og er således ikke en nøjagtig indikator for den fremtidige performance. Det, du får, vil variere afhængigt af, hvordan markedet udvikler sig, og hvor længe du beholder investeringen/produktet. Vær opmærksom på, at indholdet kan tage udgangspunkt i, hvad der aktuelt sker på markederne eller i samfundet. Se derfor altid efter datoen, inden du eventuelt reagerer. Information om ESG og/eller bæredygtighedsrelaterede aspekter ved investeringen i den promoverede fond kan findes i prospektet. Læs om Sparinvests tilgang til ESG og bæredygtighed her https://www.sparinvest.dk/baeredygtig-investering.

Hej, kan i hjæpe med en reference til en bank(er), hvor jeg kan oprette en børneopsparing og investere hele beløbet i jeres Sparindex INDEX OMX C25 KL?

På forhånd tak,

Tak for dit spørgsmål.

Vi formoder, at man kan købe børsnoterede aktier og investeringsforenigner til børneopsparinger i alle danske pengeinstitutter som tilbyder børneopsparingskonti til deres kunder. Du kan evt. tage fat i dit pengeinstitut, for at høre om det er muligt hos dem.

Venlig hilsen Sparindex

Danske Bank gør ikke, næsten alle andre gør.