Hvis du vil sikre dig et godt langsigtet afkast på din portefølje – så kan du med fordel læse med her:

Ønsker du at fastholde din risikoprofil oven på de store aktiefald i forbindelse med COVID-19 pandemien, så skal du sandsynligvis ud og købe flere aktier. Ellers risikerer du at gå glip af en aktiegevinst, når markedet stiger igen.

Nu synes du måske, at det lyder underligt, at du bør købe ind, når aktiemarkedet falder, og sælge ud, når det stiger. Det er ikke desto mindre logikken bag en rebalancering, hvis du vil fastholde din langsigtede investeringsstrategi.

Hvis du fx har besluttet, at din portefølje skal have 50% aktier, så skal du nu ud og købe flere aktier, fordi aktiemarkedet er faldet, og værdien af dine aktier har en lavere andel i forhold til din samlede portefølje. Hvis du ikke gør det, ender du med for lidt risiko i forhold til din langsigtede strategi, og du kan derfor gå glip af en kursgevinst, når aktierne stiger igen.

For mange kan det virke unaturligt at købe op i faldende markeder på grund af frygten for yderligere fald. Omvendt kan det føles ufornuftigt at sælge aktier i et stigende marked, fordi du ikke vil gå glip af yderligere gevinster. Men faktisk er rebalancering en meget enkel og sikker måde at styre risikoen og forbedre det langsigtede afkast i din portefølje.

Det gælder om at forholde sig så objektivt til rebalancering som muligt, men desværre glemmer mange at få justeret deres porteføljer.

Gennemgå din porteføjle 1-2 gange årligt

Hvor ofte du bør justere din portefølje, er der ikke noget entydigt svar på, men du skal passe på med at gøre det for ofte, da der er omkostninger forbundet med at handle. En tommelfingerregel er dog, at du bør se på din portefølje 1-2 gange om året. Og så naturligvis, når der sker noget særligt, som det vi oplever i øjeblikket med kraftige aktiekursfald.

Står du i en situation, hvor du skal ud og købe flere aktier, kan du typisk skaffe likviditeten på to måder. Du kan fx se på de obligationer, du har i porteføljen, for de har det med at stige, når aktier falder. I det aktuelle marked har vi dog set nogle af obligationerne falde, så hvis du har kontanter stående på en konto, kan det i nogle tilfælde være at foretrække.

De blandede Sparindex-fonde bliver automatisk reblanceret

Hvis du i din portefølje har en af disse fonde, bliver de helt automatisk rebalanceret:

- Sparindex Lav Risiko KL: 75% obl. / 25% aktier

- Sparindex Mellem Risiko KL: 49% obl. / 51% aktier

- Sparindex Høj Risiko KL: 25% obl. / 75% aktier

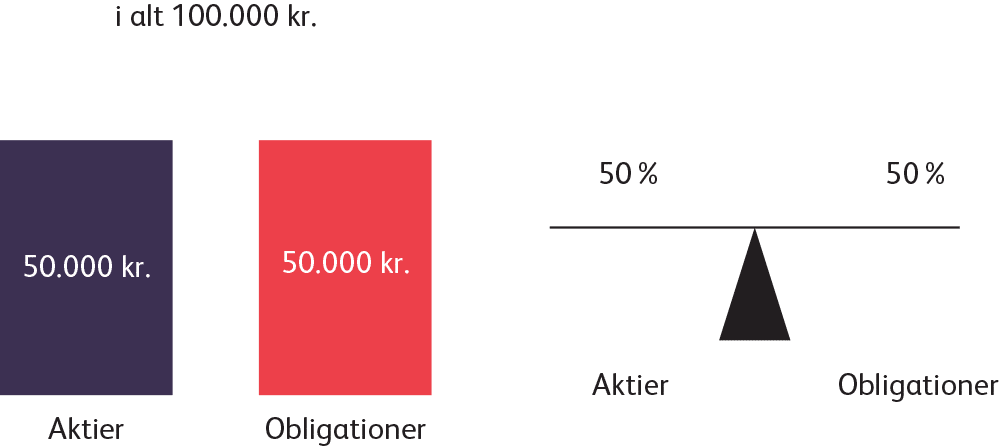

Eksempel på rebalancering i et faldende marked

Du har en risikoprofil, der fx betyder, at din portefølje består af 50% aktier og 50% obligationer. Du investerer 100.000 kr. – fordelt på 50.000 kr. i aktier og 50.000 kr. i obligationer.

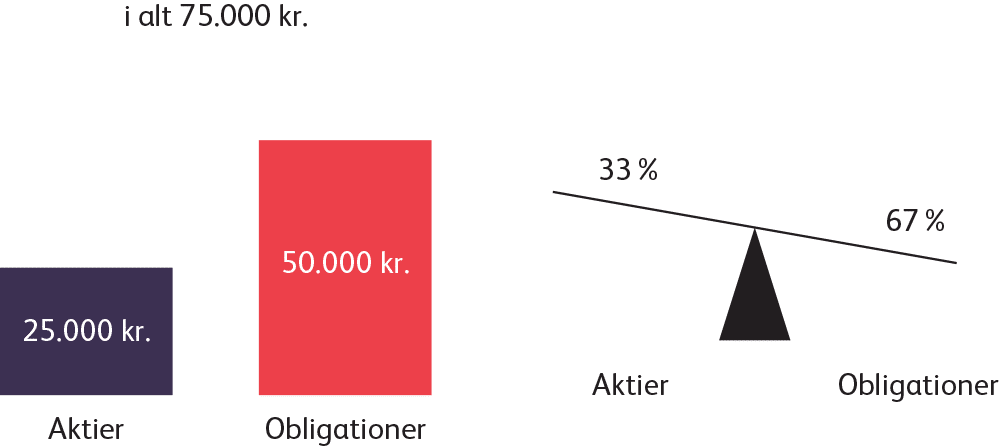

Efter et halvt år er aktiernes værdi faldet til det halve, mens obligationerne har bevaret deres værdi. Du har nu 25.000 kr. i aktier og 50.000 kr. i obligationer.

Du vælger ikke at rebalancere din portefølje, og der går nu et halvt år mere. På det halve år stiger aktierne til deres oprindelige værdi – nemlig 50.000 kr., mens obligationerne stadig har bevaret deres værdi. Din samlede investering er nu 100.000 kr. værd. Altså samme beløb, som da du startede.

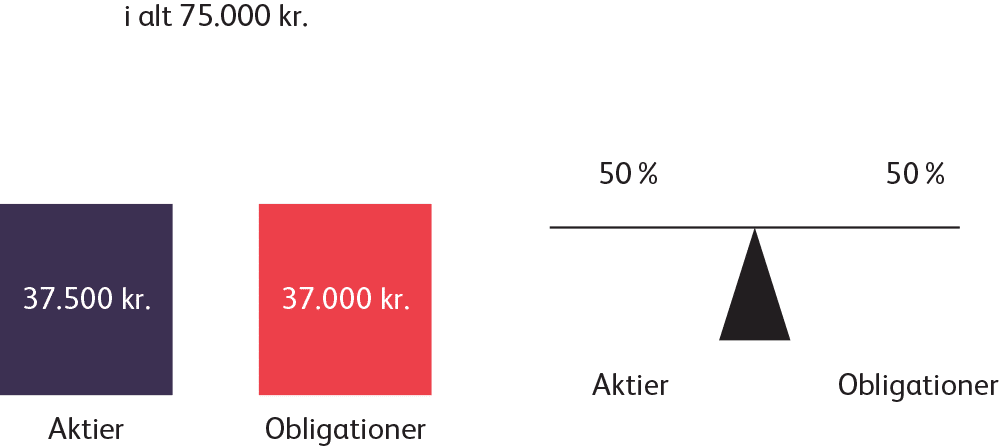

Havde du i stedet valgt at rebalancere efter et halvt år og justeret din portefølje i forhold til din risikoprofil, ville du have 37.500 kr. i aktier og 37.500 kr. i obligationer.

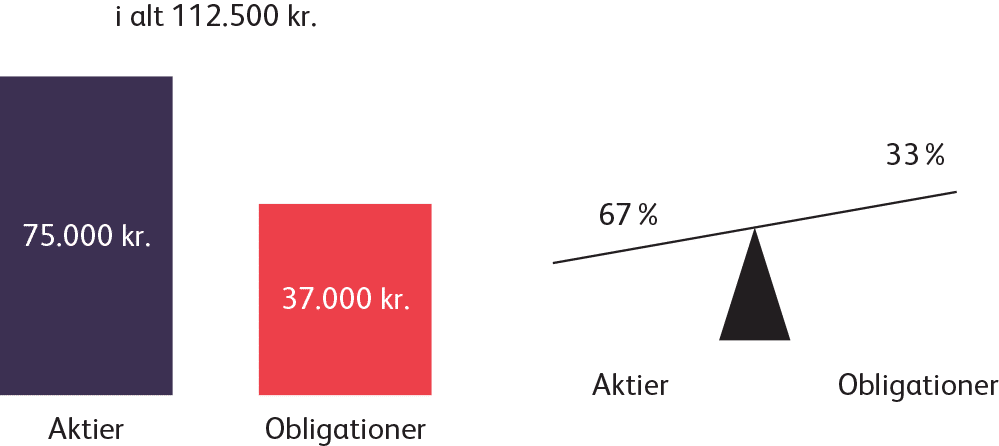

Der går nu et halvt år mere, og kurserne på aktier vender igen tilbage til deres oprindelige udgangspunkt, hvilket betyder, at de nu er 75.000 kr. værd, mens obligationerne har bevaret deres værdi. Dermed er din samlede investering 112.500 kr. værd efter et år. I dette tilfælde betyder en rebalancering i et faldende aktiemarked altså et merafkast på 12,5 procentpoint før omkostninger, i forhold til hvis du ikke havde reblanceret.

Dette er markedsføringskommunikation. Der henvises til prospekterne for Investeringsforeningen Sparinvest, Værdipapirfonden Sparinvest og PRIIP KID, før der træffes endelige investeringsbeslutninger. Historiske afkast og hidtidig kursudvikling kan ikke betragtes som en garanti for fremtidige afkast og kursudvikling, ligesom investering altid er forbundet med risiko for tab, blandt andet som følge af markeds- og valutaudsving. De præsenterede scenarier er et skøn over den fremtidige performance baseret på dokumentation fra tidligere performance om, hvordan værdien af denne investering/aktuelle markedsforhold varierer og er således ikke en nøjagtig indikator for den fremtidige performance. Det, du får, vil variere afhængigt af, hvordan markedet udvikler sig, og hvor længe du beholder investeringen/produktet. Vær opmærksom på, at indholdet kan tage udgangspunkt i, hvad der aktuelt sker på markederne eller i samfundet. Se derfor altid efter datoen, inden du eventuelt reagerer. Information om ESG og/eller bæredygtighedsrelaterede aspekter ved investeringen i den promoverede fond kan findes i prospektet. Læs om Sparinvests tilgang til ESG og bæredygtighed her https://www.sparinvest.dk/baeredygtig-investering.

0 kommentarer